Trước đây, giới đầu tư hầu như chỉ chú trọng vào việc dự đoán xu hướng thị trường; nhưng khoảng 2 – 3 năm trở lại đây, việc quản trị rủi ro trong giao dịch đang được chú ý do những biến động bất ngờ trên thị trường.

Hãy luôn nhìn xuống, trước khi nhìn lên. Nhà đầu tư thường có thói quen suy nghĩ về mức độ lợi nhuận cũng như mục tiêu giá dự kiến khi mua một cổ phiếu. Trên quan điểm quản trị rủi ro, đây là một thói quen xấu. Nó dễ khiến chúng ta dễ bị bất ngờ nếu như thị trường biến động không như dự kiến ban đầu.

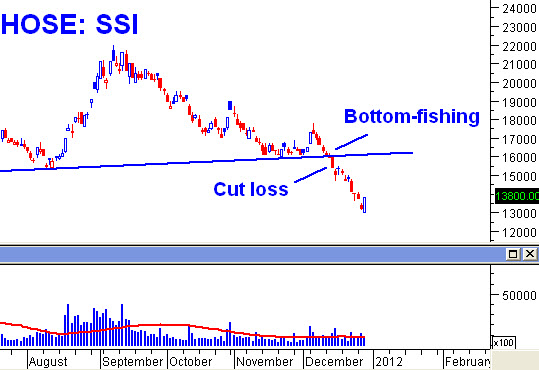

Vì vậy, hãy tập bắt đầu suy nghĩ đến ngưỡng cắt lỗ ngay khi mua một cổ phiếu để đảm bảo rằng chúng ta có thể luôn sẵn sàng trong những tình huống bất ngờ.

|

Bài học khối lượng giao dịch. Điều này bắt nguồn từ định đề số 5 trong Lý thuyết Dow về sự liên quan giữa giá và khối lượng. Theo định đề này, giá và khối lượng biến động cùng chiều thì xu hướng sẽ được duy trì tốt và mạnh mẽ. Nếu hai đại lượng này có biểu hiện ngược chiều nhau thì xu hướng hiện hành sẽ dễ bị đảo ngược.

Chúng ta có thể thấy điều này qua hai ví dụ quan trọng trong năm 2012.

Trung tuần tháng 01/2012, khối lượng giao dịch khớp lệnh liên tục tăng trưởng với tốc độ nhanh và mạnh (trung bình tăng khoảng 20% - 30% sau 2 tuần giao dịch). Điều này tạo nên động lực tăng trưởng liên tục cho thị trường.

Mốc quan trọng thứ hai là giữa tháng 05/2012. Khi đó, khối lượng đạt mức đỉnh nhiều tháng (trên 125 triệu đơn vị) rồi giảm mạnh. Chỉ trong vòng 4 tuần, thanh khoản đã giảm hơn 50%. Điều này khiến cho đà tăng bị đảo ngược và thị trường rơi vào xu hướng giảm điểm mạnh.

Vì vậy, trong quản trị rủi ro giao dịch cần chú ý đến khối lượng của thị trường vì một sự sụt giảm và gia tăng mạnh của khối lượng có thể là dấu hiệu báo trước cho những biến động mạnh trên thị trường.

|

Mua bình quân giá lên, Bán bình quân giá xuống. Chiến lược bình quân giá xuống thường chỉ được áp dụng đối với nhà đầu tư tổ chức có nguồn lực tài chính mạnh và số lượng cổ phiếu dự tính mua lớn nên cần thời gian giải ngân tương đối dài.

Vì khối lượng trong giai đoạn thị trường tạo đáy thường khá thấp nên nhà đầu tư dạng này phải chấp nhận mua trước một lượng đáng kể trong các phiên thrust down của thị trường, rồi sau đó mới bình quân giá xuống khi thị trường tạo đáy.

Tuy nhiên, cách làm này đối với nhà đầu tư cá nhân lại tiềm ẩn rủi ro lớn, vì đối tượng này có tiềm lực tài chính yếu hơn và thời gian giải ngân cũng thường ngắn hơn. Thực tế chứng minh chiến lược bình quân giá xuống ít khi phát huy tác dụng.

Một chiến lược đem lại hiệu quả khá tốt là ”Bottom-fishing để mua bình quân giá lên”. Nghĩa là canh bắt đáy một lượng vừa phải (30% - 40%) của danh mục khi cổ phiếu chạm các vùng hỗ trợ mạnh. Nếu sau đó cổ phiếu phục hồi trở lại thì tiếp tục bình quân giá lên. Còn nếu thủng đáy thì nên cắt lỗ nhanh chóng để phòng ngừa rủi ro. Đây còn được gọi là chiến thuật 4 – 4 – 2 (theo tỷ lệ của danh mục) trong đầu tư chứng khoán.

Điều này đặc biệt phát huy tác dụng trong những đợt suy giảm kéo dài và không xác định được đáy của thị trường như hiện nay. Tùy thuộc vào khả năng chấp nhận rủi ro của mỗi người mà có thể chuyển thành chiến thuật 4 – 3 – 3 hoặc 5 – 3 – 2.

Ngoài ra, cũng có thể chẻ nhỏ tỷ lệ ra trong mỗi giai đoạn giải ngân tuỳ thuộc vào diễn biến từng phiên trong giai đoạn.

Chiến thuật tương tự áp dụng cho việc Bán bình quân giá xuống. Nhà đầu tư bán ra một phần cổ phiếu trước. Nếu thấy giá tiếp tục giảm thấp hơn giá mình bán thì tiếp tục bán ra.

Như vậy, trước đây giới đầu tư hầu như chỉ chú trọng vào việc dự đoán xu hướng thị trường, nhưng đó chỉ mới là điều kiện để thành công trong đầu tư chứng khoán. Điều kiện đủ còn lại chính là việc quản trị rủi ro trong giao dịch. Hy vọng bài viết này sẽ giúp ích cho nhà đầu tư duy trì ”sự sống còn” trên thị trường, vốn đang trở nên ngày càng khốc liệt

No comments:

Post a Comment