Tuesday, August 19, 2014

Mức giá nào cho cổ phiếu FLC sau ngày 22/08?

Luôn nằm trong top cổ phiếu giao dịch nhiều nhất trong 1 tuần, 1 tháng, 1 quý và thậm chí 1 năm vừa qua, liệu giá cổ phiếu sau hạn chót nộp tiền mua cổ phiếu phát hành thêm FLC sẽ biến động như thế nào?

Kể từ đầu năm 2014, cổ phiếu FLC có khối lượng giao dịch trung bình trên 8 triệu cp/phiên. Cùng với thanh khoản, biến động giá cổ phiếu FLC được giới đầu tư đánh giá là cổ phiếu “không thể bị đánh bại” dù thị trường có giảm sâu, ít nhất là cho đến khi kết thúc ngày nộp tiền phát hành thêm số cổ phần “khủng”. Tại sao?

FLC đang thật sự thành công về thanh khoản cổ phiếu, đặc biệt trong những đợt phát hành, cổ phiếu này đã thu hút rất nhiều nhà đầu tư lớn nhỏ cùng tham gia “sóng”. Vậy điều gì làm nên sự quan tâm này?

Biến động giá cổ phiếu FLC trong 1 năm qua

Nguồn: http://ptkt.vietstock.vn/

|

Trở lại với vấn đề hiện tại của FLC, hơn 154 triệu cp sắp được tung ra thị trường chứng khoán nếu đợt chào bán diễn ra thành công. Cụ thể, FLC đang thực hiện phát hành 154.36 triệu cp (tăng vốn lên gấp đôi) cho cổ đông hiện hữu theo tỷ lệ 1:1 với giá chào bán 10,000 đồng/cp. Thời gian chuyển nhượng quyền mua từ ngày 28/07 đến ngày 15/08/2014 và thời gian đăng ký đặt mua và nộp tiền mua cổ phiếu từ 28/07đến ngày 22/08/2014.

Liệu kịch bản cũ có lặp lại?

Có nhiều yếu tố để quyết định sự thành bại của một doanh nghiệp trong các đợt phát hành như nội tại doanh nghiệp đó (tiềm năng tăng trưởng), định hướng phát triển kinh doanh, khả năng kêu gọi đầu tư… Nhưng yếu tố tiên quyết chính là giá cổ phiếu của doanh nghiệp. Trường hợp của FLC không hề ngoại lệ, nhất là khi số cổ phiếu phát hành thêm gấp đôi số cổ phiếu đang niêm yết hiện nay, hơn 154 triệu cổ phiếu.

Tuy nhiên, trong phạm vi bài viết này, người viết không đi sâu vào nội tại hoạt động kinh doanh của doanh nghiệp mà chỉ bàn về diễn biến giá cổ phiếu FLC trên sàn chứng khoán. Với FLC, mức giá chào bán cho cổ đông là 10,000 đồng, để họ sẵn lòng mở hầu bao thì ít nhất trong thời gian này phải trên 13,000 đồng/cp. Vì sao lại là mức giá này thì thật sự là không có công thức tính cụ thể, đó là “nghệ thuật” theo cách gọi của giới “đánh” chứng khoán. Đặc biệt, đây cũng là mức giá mà FLC đạt được trong đợt phát hành hơn 77 triệu cp trước đó.

Vậy “ai” đang giữ giá cho cổ phiếu FLC trong suốt thời gian này, bất chấp có lúc thị trường chung giảm sâu? Có thể, trả lời câu hỏi này ở ngay chính bản thân nhà đầu tư nhỏ lẻ. Chính tâm lý hứng khởi, vì tin tưởng FLC được đẩy giá lên để phát hành thành công thì vô tình chính họ là người đẩy giá FLC chứ không cần ai khác.

Bên cạnh đó, cũng không thể bỏ qua vai trò hết sức quan trọng của giới đầu cơ trong việc giữ giá FLC trong những phiên gần đây. Quan sát giao dịch trên sàn thì dường như cổ phiếu FLC “không thể bị đánh bại” dù thị trường có tiêu cực thế nào. Chẳng hạn phiên ngày 28/07, chỉ số VN-Index lao dốc hơn 10 điểm, cổ phiếu FLC trong phiên giảm khá mạnh nhưng chỉ cần lực “đẩy” vào cuối phiên, cổ phiếu này chỉ còn giảm 100 đồng. Những phiên sau đó, chỉ cần có “cơ hội”, ngay lập tức FLC tăng giá.

Ở những phiên giao dịch trước thời điểm hưởng quyền, nhiều “lệnh” tháo chạy xuất hiện, cứ tưởng cổ phiếu FLC sẽ giảm mạnh. Nhưng sau phiên giao dịch không hưởng quyền ngày 23/7, cổ phiếu này tiếp tục gây ấn tượng mạnh, tạo cảm hứng cho toàn sàn khi tăng trần với khối lượng khớp lệnh cực lớn.

Theo số liệu thống kê của Vietstock, một điểm cũng rất đáng chú ý, kể từ đầu năm 2014, FLC là một trong những cổ phiếu chẳng những dẫn đầu về thanh khoản mà còn xuất hiện khối lượng lệnh hủy mua hủy bán thuộc "top” nhiều nhất. Đã có gần 73,000 lệnh hủy bán và 72,000 lệnh hủy mua được thực hiện từ đầu năm đến phiên 13/08.

Những lệnh hủy mua-bán xuất hiện nhiều “đột biến” từ tháng 5/2014, với số lệnh vượt trên 10,000 lần, tăng gần gấp đôi so với số lệnh trong 4 tháng trước đó. Riêng trong tháng 7/2014, có hơn 14,000 lệnh hủy mua và 14,343 lệnh hủy bán. Đi kèm theo đó, cổ phiếu FLC có mức tăng hơn 30% chỉ trong tháng 7, từ mức giá 10,000 lên mức trên 13,000 đồng/cp.

Hiện tại, giá cổ phiếu FLC đang giao dịch trên 13,000 đồng/cp. Vấn đề đặt ra là giá cổ phiếu FLC liệu có giữ được sau ngày 22/08, ngày cuối cùng để nhà đầu tư nộp tiền mua cp FLC phát hành thêm? Hay kịch bản của lần phát trước lại lặp lại, không lâu sau khi hoàn thành đợt phát hành 77 triệu cp thành công, giá cổ phiếu FLC đã từ vùng 14,000 đồng/cp lao nhanh về dưới mệnh giá, quanh 6,000 đồng/cp và thiếu hẳn các lực “đẩy”.

Sunday, September 15, 2013

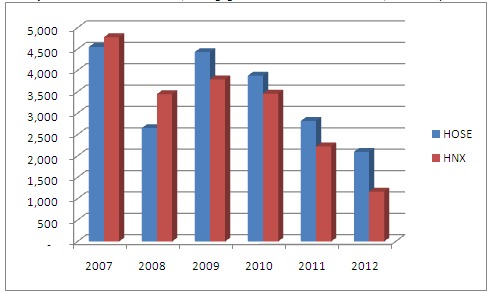

EPS và cổ tức tiền mặt của các DNNY {bình quân qua các năm 2007 – 2012 )

Theo đà suy thoái của nền kinh tế, trong giai đoạn từ 2007 - 2012, thu nhập mỗi cổ phần (EPS) và cổ tức tiền mặt bình quân của các doanh nghiệp niêm yết trên HOSE và HNX đồng thời giảm. Song, mức giảm của EPS mạnh hơn mức giảm của tỷ lệ cổ tức tiền mặt chi trả cho cổ đông.

Thu nhập ròng trên mỗi cổ phần bình quân đang có xu hướng giảm trên cả hai sàn, đặt biệt là trên HNX. Khi mà so với thời điểm 2007 EPS trung bình toàn sàn HOSE giảm hơn một nửa và toàn sàn HNX giảm còn 1/4. EPS bình quân sàn HOSE năm 2012 chỉ còn 2,097 đồng và HNX là 1,165 đồng

.

EPS bình quân qua các năm 2007 – 2012 trên HOSE và HNX (Đvt: VNĐ)

|

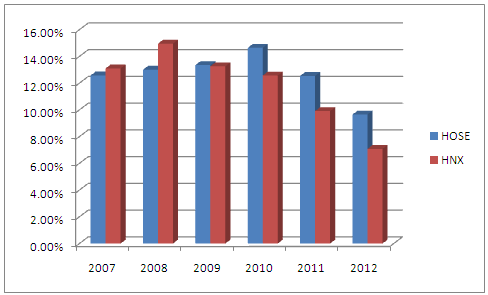

Tương tự EPS, cổ tức tiền mặt bình quân cũng giảm dần trong 6 năm qua và mức giảm của sàn HNX vẫn lớn hơn mức giảm trên sàn HOSE. Tính đến năm 2012, cổ tức tiền mặt trung bình của HOSE và HNX lần lượt chỉ còn 10% và 7%.

Cổ tức tiền mặt bình quân qua các năm 2007 – 2012 trên HOSE và HNX

|

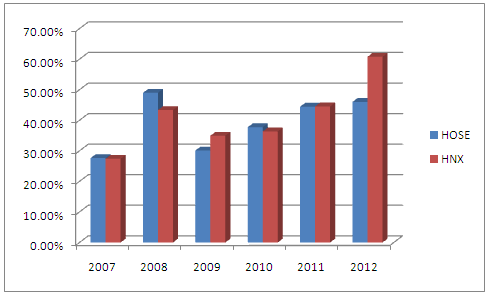

Tuy nhiên, tỷ lệ cổ tức tiền mặt bình quân trên thu nhập mỗi cổ phần bình quân lại tăng dần, điều này chứng tỏ mức giảm của cổ tức tiền mặt thấp hơn mức giảm của EPS.

Cổ tức TM/EPS các năm 2007 – 2012 trên HOSE và HNX (Đvt: %)

|

Bài học từ cơn sóng thần 2008 và hiệu ứng điên cuồng đám đông

“Điên vì chứng khoán”

Nhìn lại toàn cảnh thị trường chứng khoán Việt Nam trước, trong và sau khi khủng hoảng tài chính toàn cầu xảy ra.

Những sàn chứng khoán đông nghẹt người không khó bắt gặp trong thời hoàng kim 2006 - 2007

Câu nói “đừng nghe lời chuyên gia, hãy quan tâm tới túi tiền của mình” chưa bao giờ đúng như lúc này. Chẳng phải sao, khi những lời cảnh báo phần lớn là từ những chuyên gia hiếm khi bỏ một đồng vào đầu tư, và thị trường đã trả lời đanh thép những khuyến cáo thận trọng bằng những đợt tăng chóng mặt.

Phản ứng của đám đông

Vì thế, một bài báo được đăng tải vào ngày 21/2/2007 đã làm ngứa mắt không biết bao nhiêu nhà đầu tư, với tiêu đề: “Người Việt phát điên vì chứng khoán”.

Cũng không thể trách những tờ báo đã dịch và đăng lại một bài viết của tờ Finance Times, khi hiếm lắm truyền thông quốc tế mới có bài viết về thị trường chứng khoán trong nước. “Stock market mania grips Vietnamese” là tiêu đề nguyên thủy của bài viết.

Nội dung bài báo cũng không có gì đặc biệt, nhưng cách sử dụng từ ngữ khi chuyển ngữ đã chạm vào lòng tự ái của nhà đầu tư: “Thật là điên rồ” (It’s a frenzy) - Jonathan Pincus, kinh tế gia trưởng của Liên hiệp quốc tại Hà Nội nói vào thời điểm đó. “Tất cả những ồn ào ở Hà Nội đều xoay quanh chuyện đầu tư vào thị trường chứng khoán. Tôi không biết liệu có bất kỳ người nào hiểu cái gì là giá trị của những công ty, nhưng họ vẫn đang mua bán những tờ giấy”.

Bản thân người viết bài này khi đó đã phải “cháy máy” để cố gắng làm dịu đi những phản ứng của bạn đọc. “Ngu”, “phá đám”, “ghen tức”, “nhỡ tàu” (thời kỳ đó thuật ngữ “chim lợn” - nôm na là nói xấu về một vấn đề nào đó nhằm tư lợi - vẫn chưa phổ biến) là những bình luận rát mặt của bạn đọc.

Bồi thêm vào cơn giận dữ của cộng đồng đầu tư trong nước ngay sau đó - ngày 1/3/2007, Quỹ Tiền tệ Quốc tế (IMF) công bố bản đánh giá và khuyến nghị liên quan đến thị trường chứng khoán Việt Nam.

Điều thú vị nhất là, chẳng mấy ai để ý tới các phân tích, khuyến nghị, mà chỉ quan tâm tới con số P/E (hệ số giá/lợi nhuận) trung bình của 20 công ty lớn nhất (chiếm 99% vốn hóa của thị trường) niêm yết trên HSX là khoảng 73 lần tính đến tháng 1/2007!

“Hệ số này là rất cao so với hầu hết các chuẩn mực thị trường khác. Mặc dù việc xuất hiện những đợt tăng giá chứng khoán nhanh và tăng hệ số P/E là hiện tượng phổ biến trên thị trường mới nổi đang phát triển nhanh nhưng vẫn là rất cao so với hầu hết các chuẩn mực thị trường khác. Một số nước châu Á cũng đã trải qua những thời kỳ tăng giá chứng khoán tương tự (thậm chí còn cao hơn), nhưng không có một nước nào có hệ số P/E trung bình cao như Việt Nam”.

Lần đầu tiên một tổ chức quốc tế bị cho là đã “chim lợn” thị trường chứng khoán Việt Nam! Lòng yêu nước và sự tự ái lập tức lan rộng trên các cộng đồng nhà đầu tư. Người viết bài này ít nhất phải sắp xếp 3 cuộc hẹn khác nhau với 3 nhóm nhà đầu tư chỉ để họ được thể hiện ý kiến phản biện, chỉ ra rằng IMF đã tính sai P/E của các cổ phiếu trên thị trường Việt Nam.

Theo báo cáo của IMF, thị trường đang có 17/107 cổ phiếu (16%) có P/E lớn hơn 43,24 lần; 46 (43%) cổ phiếu có P/E lớn hơn 20 lần. Trong nhóm 17 cổ phiếu này, 7 mã có P/E trên mức 70 lần làPVD, CII, KDC, VIP, FPT, BTC và HBC.

Các nhà đầu tư liên tục phản biện, chỉ ra rằng ngay trong bản tin hàng ngày của HSX cũng thể hiện con số thấp hơn: PVD “chỉ có” 338,77 lần, CII là 80,08 lần, KDC là 79,71 lần, FPT là 110,52 lần, BTC là 90 lần, HBC là 83,43 lần…

Đương nhiên vào thời điểm hiện tại nhìn lại, con số P/E nói trên quả thực “điên rồ”, nhưng vào năm 2007, những người bình thường mới là “điên”, còn “người điên” kiếm ra tiền lại là người bình thường!

VN-Index đạt đỉnh vào ngày 12/3/2007 với mức cao nhất trong ngày hôm đó là 1.179,32 điểm. Suốt cả năm đó, thị trường còn có thêm hai đợt tăng nữa nhưng không tìm lại được đỉnh cao này, và xu hướng sụt giảm trở nên rõ ràng hơn từ tháng 11.

Tuy nhiên, trước khi xác lập một thị trường “con gấu” thực sự, hàng chục ngàn tỷ đồng đã kẹt lại trong suốt sóng tăng cuối cùng, kéo dài từ tháng 9 đến tháng 11 năm đó...

Trả giá cho vĩ mô

Sau một độ trễ thời gian đủ dài, nay nhìn lại, cơn bùng phát của thị trường chứng khoán Việt Nam 2006 - 2007 không khó tìm ra nguyên nhân.

Từ góc độ vĩ mô, sự kỳ vọng rất cao vào tăng trưởng của nền kinh tế là nguyên nhân quan trọng nhất. Vị thế của Việt Nam lên cao sau những chú ý của cộng đồng đầu tư quốc tế. Từ cuối năm 2007, Việt Nam nằm trong số các nước có tốc độ phát triển cao nhất của khu vực.

Ngay cả thời điểm cuối năm 2007, bất chấp những cảnh báo về chất lượng tăng trưởng thiếu bền vững, mục tiêu tăng trưởng GDP năm 2008 vẫn được đặt ra ở mức 8,5-9%. Tại thời điểm đó, mục tiêu này cũng không phải là viển vông khi năm 2007, tăng trưởng GDP đạt 8,48%, cao nhất kể từ năm 1996.

Từ góc độ dòng vốn, nguồn vốn từ bên ngoài đổ vào quá mạnh trong năm 2006-2007 đã khiến một lượng rất lớn tiền đồng được tung ra để hấp thu số ngoại tệ này, nhưng lại không được hút về một cách đúng mức. Thời điểm cuối 2007, đầu 2008, tốc độ tăng trưởng tín dụng được ghi nhận ở mức kỷ lục trong hệ thống ngân hàng.

Cuối quý 1/2008, mức tăng trưởng tín dụng đạt đỉnh điểm 63%, trong đó, một phần không nhỏ được bơm vào bất động sản, chứng khoán.

Từ góc độ nhà đầu tư, cơn say tăng trưởng và lợi nhuận đã cuốn hút một lượng rất lớn nhà đầu tư mới tham gia thị trường. Tình trạng bỏ việc công sở đi đánh chứng khoán xảy ra như cơm bữa, đơn giản vì lợi nhuận trong vài tháng có thể bằng thu nhập làm công ăn lương trong cả năm.

Các tay chơi lớn trên thị trường lúc đó không chỉ là các ngân hàng, công ty chứng khoán, các quỹ đầu tư, mà còn sinh sôi rất nhiều các quỹ thành viên tự phát, những doanh nghiệp tham gia đầu tư tài chính, những nhóm nhà đầu tư góp tiền đầu tư chung, thậm chí các nhóm này còn liên kết với nhau.

Lớp nhà đầu tư mới này thực tế đa số chưa hề chứng kiến một “thị trường con gấu” thực sự nào. Thị trường chứng khoán Việt Nam có khoảng 4 năm nguội lạnh, từ 2002 đến 2005, nhưng số lượng nhà đầu tư tham gia thời điểm đó không nhiều. Nhảy vào giữa một thị trường giá lên dài hạn dễ khiến nhà đầu tư bị cuốn vào cơn say tăng trưởng.

Bỏ qua những rủi ro về chỉ báo vĩ mô, ngay từ cuối tháng 2/2007 (chính xác là ngày 23/2/2007), một bài viết của một tác giả có tiếng với tiêu đề: “Cơn lốc trên thị trường chứng khoán Việt Nam: Đánh vần chữ bong bóng thế nào?” (http://www.dailyreckoning.com.au/vietnam/2007/02/23/) đã chỉ ra: “Nguồn gốc của sự bùng phát trên thị trường chứng khoán Việt Nam là gì? Một phần câu trả lời là từ tiến trình cổ phần hóa và hướng theo nền kinh tế thị trường. Nhưng phần quan trọng hơn của câu trả lời, là có quá nhiều tiền dư thừa và nó sẽ tìm đến bất cứ chỗ nào có lợi nhất”.

Hậu quả của việc tăng trưởng nóng từ cuối năm 2007, đầu 2008 đã bắt đầu bộc lộ rõ ràng hơn trên các chỉ số vĩ mô.

Trong quý 1/2008, chỉ số giá tiêu dùng (CPI) tăng với tốc độ bình quân 3,06%/tháng. Đến hết quý này, CPI đã tăng 16,37% so với cùng kỳ năm trước. CPI đạt đỉnh tăng vào tháng 8/2008 với mức 28,3% so với cùng kỳ.

Nhằm hạ nhiệt nền kinh tế, ngay từ tháng 3/2008, Chính phủ đã đề ra 8 nhóm giải pháp với mục tiêu kiềm chế lạm phát và giảm thâm hụt thương mại. Từ tháng 2 đến tháng 6/2008, Ngân hàng Nhà nước đã 3 lần tăng lãi suất cơ bản, từ 8,75% lên 14%. Các lãi suất điều hành như lãi suất tái cấp vốn, lãi suất chiết khấu cũng tăng theo.

Ngày 19/5/2008, lãi suất cơ bản được trả lại vai trò kim chỉ nam của thị trường lãi suất khi gắn với quy định của Luật Dân sự (Lãi suất cho vay không vượt quá 150% lãi suất cơ bản). Trước đó, các công cụ khác như tăng dự trữ bắt buộc đã được thực hiện trong tháng 1, phát hành tín phiếu bắt buộc được thực hiện trong tháng 3.

Sức ép của lạm phát cũng như hành động của Ngân hàng nhà nước đã khiến lãi suất của các ngân hàng tăng mạnh từ cuối quý 2/2008, dao động từ 16-18% đối với tiền gửi và từ 20-21% đối với các khoản vay. Đặc biệt các khoản huy động kỳ hạn ngắn có lãi suất rất cao và tuy thuộc vào từng ngân hàng để thu hút vốn. Các ngân hàng nhỏ khởi động cuộc đua lãi suất vào khoảng tháng 5-6, đưa lãi suất liên ngân hàng thời điểm đó lên mức kỷ lục 43% và nhiều ngân hàng trong nhóm này sẵn sàng huy động với lãi suất từ 19%-20%/năm.

Việc kìm hãm tín dụng quá gấp đã thổi bùng lên nguy cơ thiếu hụt thanh khoản trong hệ thống ngân hàng. Trong 6 tháng đầu năm 2008, tiền đồng trở nên khan hiếm do các đơn vị nhập khẩu ghim giữ tiền đồng để đầu cơ trong khi các ngân hàng từ chối mua USD và tăng bán ngoại tệ. Thậm chí trong nửa đầu năm 2008, câu hỏi lớn nhất là: “Tiền đồng đã đi đâu”?

Thị trường chứng khoán sau sóng tăng cuối cùng vào tháng 10/2007 với VN-Index lên khoảng 1.100 điểm đã điều chỉnh giảm trở lại. Cho đến cuối năm 2007, chỉ số này về quanh 900 điểm, một mức điều chỉnh vẫn được coi là bình thường sau những sóng tăng nóng.

Tuy nhiên những biện pháp kiềm chế lạm phát, thắt chặt tiền tệ ngay từ quý 1/2008 đã tạo nên cú sốc thanh khoản và lan tỏa đến toàn bộ thị trường tài sản. Giá bất động sản bắt đầu đảo chiều giảm, và thị trường chứng khoán Việt Nam chính thức bước vào một chu kỳ sụt giảm do lo ngại bất ổn vĩ mô chứ không còn là điều chỉnh giá thuần túy nữa…

Cú knock-out 2008

Từ tháng 2/2008 trở đi, thị trường chứng khoán bắt đầu chịu ảnh hưởng trực tiếp từ hoạt động sử dụng đòn bẩy quá lớn trong thời kỳ tín dụng dễ dãi năm 2007.

Những con số sống động minh chứng cho một năm 2008 đầy sóng gió trên thị trường chứng khoán Việt Nam, là hàng trăm ngàn tỷ đồng giá trị tài sản đã bốc hơi

Hoảng loạn bắt đầu

Lần đầu tiên, giới đầu tư biết đến một cách rộng rãi áp lực bán kỹ thuật từ hoạt động giải chấp chứ không phải từ tâm lý lo ngại rủi ro thông thường.

Hiệu ứng “hòn tuyết lăn” đã tạo nên nỗi ám ảnh khó quên với những ai trải qua giai đoạn này, khi mỗi sáng mở bảng điện giao dịch lại thấy hàng triệu cổ phiếu được các công ty chứng khoán đem ra bán giá sàn nhằm thoát ra bằng được.

Không một nguồn lực nào có thể cản nổi hoạt động bán ra chưa từng có này.

Đỉnh điểm của sự hoảng loạn bắt đầu với các biểu hiện gây rối của nhà đầu tư. Đây cũng là lần đầu tiên ảnh hưởng của thị trường chứng khoán đến cuộc sống được bộc lộ rõ ràng nhất.

Cao trào là rất nhiều nhà đầu tư kéo đến Ủy ban Chứng khoán Nhà nước ngày 5/3/2008 để “bày tỏ sự giận dữ”. Người viết bài này may mắn được chứng kiến hàng đoàn nhà đầu tư đi ôtô, taxi ùn ùn kéo vào sảnh đòi “đối chất” với cơ quan quản lý.

Trước đó, nhóm nhà đầu tư này cũng đã kéo tới Trung tâm Giao dịch Chứng khoán Hà Nội. Mặc dù nhà đầu tư tỏ ra rất bức xúc trước thực trạng giá trị tài sản đang giảm mỗi ngày, nhưng không thấy ai bàn về những chiếc xe đắt tiền đang đậu đầy ngoài cửa!

Với mục đích ngăn đà suy giảm của thị trường, cơ quan quản lý thị trường chứng khoán cũng đã thực thi một số giải pháp. Trước hết, ngày 27/3/2008, biên độ dao động giá của HSX được hạ từ +/-5% xuống còn +/-1%, tại HNX được hạ từ +/-10% xuống +/-2%.

Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) được phép tham gia mua cổ phiếu bình ổn. Các ngân hàng thương mại, công ty chứng khoán được vận động ngừng giải chấp. Các doanh nghiệp niêm yết được kêu gọi mua vào cổ phiếu quỹ.

Các giải pháp này đem lại 10 phiên tăng giá và từ ngày 10/4/2008 thị trường lại rơi vào chu kỳ suy giảm, kéo dài tới tận ngày 13/6/2008. VN-Index lúc này chỉ còn 370,55 điểm.

Như vậy chỉ trong hơn 6 tháng đầu năm 2008, VN-Index đã sụt giảm trên 60% so với thời điểm cuối năm 2007. Trong 103 phiên giao dịch của giai đoạn này, có 71 phiên VN-Index giảm điểm. Đỉnh điểm là chuỗi 34 phiên giảm liên tiếp từ giữa tháng 4/2008 tới đầu tháng 6/2008.

Các biện pháp hỗ trợ nói trên chỉ mang tính ngắn hạn và tác động được trực tiếp lên hoạt động thị trường hàng ngày, chứ không giải quyết được những bất ổn mà thị trường chứng khoán lo ngại.

Bước ngoặt Lehman Brothers

Với mức điều chỉnh thuộc loại mạnh nhất trên thị trường toàn cầu nửa đầu năm 2008, thị trường chứng khoán Việt Nam đã tìm lại được sự cân bằng trong tháng 7 và tháng 8.

Đã có sự chung tay cứu thị trường của các tổ chức lớn và hai tháng nói trên là thời kỳ “dưỡng thương” của nhà đầu tư. VN-Index có mức phục hồi từ 370,55 điểm lên 561,85 điểm ngày 27/8/2008.

Những biến động tích cực trên thị trường chứng khoán thời gian này cũng phản ánh kỳ vọng đối với nền kinh tế. Sự can thiệp của Chính phủ và các giải pháp kiềm chế lạm phát đã bắt đầu phát huy tác dụng. CPI giảm nhanh, thâm hụt thương mại hàng tháng cũng giảm.

Thị trường cũng nhìn thấy những hoạt động đầu tư trái ngược giữa nhà đầu tư trong nước và nhà đầu tư nước ngoài trong nửa đầu năm 2008. Khi hoạt động giải chấp diễn ra ồ ạt, thị trường sụt giảm rất mạnh, nhà đầu tư trong nước bán tháo, nhà đầu tư nước ngoài vẫn giải ngân rất đều đặn.

Chỉ riêng HSX, từ tháng 1 đến hết tháng 8/2008, nhà đầu tư nước ngoài đã mua vào với cổ phiếu là trên 16,1 ngàn tỷ đồng, bán ra hơn 9 ngàn tỷ đồng, tương đương giá trị mua ròng gần 7.100 tỷ đồng.

Tháng 7-8/2008 cũng là thời điểm thị trường tương đối lạc quan, niềm tin được cho là đã quay trở lại. Nhà đầu tư nước ngoài tiếp tục mua mạnh, nhiều tổ chức nước ngoài đăng ký mua chứng khoán khối lượng lớn, giá cổ phiếu trên thị trường tăng dài ngày. Thị trường chứng khoán đang đi trước những chuyển biến vĩ mô.

Tuy nhiên, đúng lúc thị trường đang có triển vọng phục hồi bền vững hơn thì khủng hoảng tài chính toàn cầu bắt đầu phát nổ, với sự kiện ngân hàng đầu tư Lehman Brothers của Mỹ phá sản vào ngày 15/9/2008, như một cú knock-out cuối cùng đến thị trường.

Ngày 15/9/2008 không phải là một ngày kinh hoàng của thị trường chứng khoán Việt Nam, có lẽ khả năng đánh giá về tác động của sự kiện này còn hạn chế. Vẫn là một phiên tăng điểm của VN-Index, khoảng 0,2%, và nhà đầu tư nước ngoài bán ròng 106,6 tỷ đồng trên HSX. Con số bán tuyệt đối khoảng 188,5 tỷ đồng, chiếm 18% tổng giá trị của sàn.

Nhưng đến ngày 16/9/2008, khi truyền thông trong nước bắt đầu đăng tải ồ ạt thông tin Lehman phá sản, kết hợp với thị trường quốc tế giảm mạnh thì thị trường Việt Nam mới thực sự điều chỉnh lớn.

VN-Index mất khoảng 4,4% (20,81 điểm) trong ngày hôm đó và ở nhiều mã, nhà đầu tư đã không thể thoát ra được nữa. Thị trường còn tiếp tục hai phiên giảm sâu trên 4% nữa đến ngày 18/9.

Một hạn chế lớn vào thời điểm đó, là không có các phân tích cụ thể về tác động của sự kiện Lehman Brothers phá sản tới thị trường tài chính toàn cầu và tác động tới thị trường chứng khoán Việt Nam. Các công ty chứng khoán không đưa ra được những nhận định rõ ràng nào. Những ý kiến - không phải những phân tích - đều mang tính trấn an: thị trường trong nước sụt giảm do lo ngại tâm lý và khi bình tĩnh lại giá sẽ phục hồi; mức độ liên thông của thị trường chưa cao; vĩ mô trong nước đang ngày càng tốt hơn…

Những bài báo như “Bóng ma” Lehman Brothers: Đừng quá hoảng loạn” đã phần nào hỗ trợ thị trường. Quả thực một tuần sau đó thị trường chứng khoán phản ứng rất tốt, VN-Index tăng trở lại hơn 15%.

Ngay động thái của nhà đầu tư nước ngoài trong thời điểm này cũng không rõ ràng. Trong tuần từ 15-19/9 khi Lehman phá sản, khối ngoại bán ròng ở HSX trên 193,7 tỷ đồng. Như tuần sau đó, từ 22-26/9, lại có tới 511,5 tỷ đồng được rót ròng vào.

Tuy nhiên, những hiệu ứng âm ỉ của sự kiện này đã bao trùm thị trường suốt 3 tháng còn lại của năm 2008 và kéo dài tới tận tháng 3/2009. Riêng trong 3 tháng cuối năm 2008, VN-Index sụt giảm gần 35% so với thời điểm ngày 26/9/2008 và sụt tiếp gần 22% nữa trong 3 tháng kế tiếp.

Chính sách xoay chuyển

Các chính sách vĩ mô thời điểm cuối năm 2008 cũng đã có sự xoay chuyển ngược 180 độ so với nửa đầu năm. Trước sức ép giảm lạm phát quá nhanh, thậm chí lạm phát âm và nguy cơ khủng hoảng toàn cầu, chính sách điều hành đang từ thắt chặt chuyển sang nới lỏng cấp kỳ.

Cuộc đua tăng lãi suất nửa đầu năm được nối tiếp bằng cuộc đua giảm lãi suất cuối năm. Kể từ tháng 9/2008, Ngân hàng Nhà nước đã liên tục cắt giảm lãi suất cơ bản, từ 14%/năm xuống còn 8,5% trong tháng 12/2008.

Với 5 lần giảm lãi suất trong vòng 3 tháng 4 lần thay đổi lãi suất dự trữ bắt buộc, 3 lần điều chỉnh tỉ lệ dự trữ bắt buộc, chính sách nới lỏng tiền tệ được định hình.

Không chỉ cắt giảm lãi suất, theo xu thế của thế giới, Việt Nam cũng tung ra gói kích cầu trị giá 1 tỷ USD, tập trung vào việc hỗ trợ lãi suất 4% cho các doanh nghiệp đi vay. Thời điểm đó có nhiều ý kiến tranh luận khác nhau về hiệu quả nhưng nhìn chung đều hướng đến một mục tiêu là cung cấp nguồn vốn rẻ cho nền kinh tế. Đáng tiếc là thị trường chứng khoán chỉ có thể hưởng lợi vào gói kích cầu này trong năm 2009.

Xu hướng kích thích kinh tế trở lại đã có từ cuối năm 2008, nhưng không khỏa lấp được nỗi lo lắng trên thị trường chứng khoán. Trong 3 tháng cuối năm, mối lo ngại lớn nhất là tác động của việc nhà đầu tư nước ngoài có thể rút vốn với quy mô lớn. Trên thị trường chứng khoán là mối lo ngại nguồn cung tăng lên và trên thị trường ngoại tệ là tỉ giá có thể tăng mạnh.

Theo các số liệu thống kê, tổng lượng ngoại tệ chảy vào nền kinh tế năm 2007 đạt xấp xỉ 22 tỷ USD, trong đó vốn gián tiếp khoảng 9 tỷ USD. Ngân hàng Nhà nước đã tăng dự trữ ngoại tệ từ mức 11,5 tỷ USD năm 2006 lên 21,6 tỷ USD năm 2007. Nguồn vốn vào cực lớn này chỉ được công bố vào cuối 2008 cho thấy áp lực bơm tiền đồng lớn đến mức nào trong hai năm trước đó.

Rất khó có được con số tổng hợp chính xác nguồn vốn ngoại tệ bị rút ra khỏi Việt Nam trong năm 2008. Tuy nhiên biến động có thể nhìn thấy được trên thị trường chứng khoán là khá rõ ràng. Theo thống kê trên HSX, từ 1/1/2008 - 31/8/2008 nước ngoài bán ròng trái phiếu là 104,2 tỷ thì riêng 3 tháng cuối năm bán ròng 620 tỷ đồng.

Cũng trong 3 tháng cuối năm, quy mô bán ròng trên thị trường cổ phiếu niêm yết là 1.746,1 tỷ đồng. Những báo cáo về giao dịch trái phiếu tại HNX cũng cho thấy chỉ trong thời gian từ 1/9/2008 đến 16/10/2008, nhà đầu tư nước ngoài đã bán ròng trên 8.992 tỷ đồng trái phiếu.

Số liệu tổng hợp của một số công ty chứng khoán thời điểm cuối năm 2008 ghi nhận chỉ từ khi cuộc khủng hoảng tài chính thế giới lan rộng từ tháng 9/2008, giá trị bán ròng trái phiếu nói chung đã xấp xỉ 26.000-27.000 tỷ đồng. Thị trường cổ phiếu niêm yết ít chịu ảnh hưởng hơn, tính chung cả năm 2008 vẫn hút ròng được trên 5.600 tỷ đồng.

Hiệu ứng từ việc bán ra của nhà đầu tư nước ngoài thể hiện rõ nét hơn trên thị trường ngoại tệ. Từ quý 2/2008 đồng USD đã bắt đầu tăng giá do thâm hụt thương mại quá cao, đến hết tháng 6/2008 đã khoảng 15 tỷ USD. Sau khi Lehman sụp đổ, đồng USD trên thế giới lại tăng cao do thanh khoản tiền mặt bị đóng băng.

Trong nước, các thị trường xuất khẩu suy yếu, áp lực rút vốn đã đẩy tỉ giá lên mạnh. Tính bình quân tỉ giá đã tăng khoảng 10% trong năm 2008.

Vĩ thanh

Cho đến nay, vẫn chưa có con số cụ thể thống nhất về dòng vốn nước ngoài rút khỏi thị trường Việt Nam năm 2008. Các số liệu công bố chỉ dừng lại ở con số ước tính 2 tỷ USD.

Năm 2008 cũng để lại hậu quả nặng nề đối với các quỹ đầu tư nước ngoài. Theo một báo cáo tổng hợp, giá trị tài sản của các quỹ đã giảm thê thảm: Vietnam Lotus Fund giảm 48,2%; Vietnam Growth Fund giảm 47,3%; Vietnam Enterprise Investments Ltd giảm 49,3%; Vietnam Emerging Equity Fund giảm 60,2%; PXP Vietnam Fund giảm 58,3%; JF Vietnam Opportunities Fund giảm 48,6%; Blackhorse Enhanced Vietnam Inc giảm 48,9%; NAV của VEIL, quỹ đầu tư lớn nhất do Dragon Capital quản lý giảm 40,56%...

Những con số sống động minh chứng cho một năm 2008 đầy sóng gió trên thị trường chứng khoán Việt Nam, là hàng trăm ngàn tỷ đồng giá trị tài sản đã bốc hơi.

Theo Ủy ban Chứng khoán Nhà nước, tính đến tháng 12/2008, giá trị danh mục của nhà đầu tư nước ngoài trên thị trường chứng khoán còn khoảng 4,6 tỷ USD giảm gần 50% so với 2007.

Cũng có thể cho rằng quy mô vốn hóa thị trường là “ảo” do tăng trưởng bong bóng 2006-2007 và giá trị cổ phiếu được định giá quá cao. Tuy nhiên giá trị tài sản sụt giảm luôn luôn là con số thực.

Cuối năm 2007, giá trị vốn hóa của HSX đạt 333.529 tỷ đồng và cuối năm 2008 chỉ còn lại 169.346 tỷ đồng, bất chấp khối lượng cổ phiếu niêm yết mới tăng gần 53% trong năm đó. HNX cuối năm 2007 đạt vốn hóa 130.633 tỷ đồng và năm 2008 còn lại 50.400 tỷ đồng.

Thursday, May 9, 2013

Sai lầm phổ biến nhất của các “đệ tử” Warren Buffett ở Việt Nam

Khi thị trường đang lao dốc mạnh thường nhiều người nhảy vào mua, nhưng xác suất “chết” là cao hơn. Tham lam khi người khác sợ hãi phải đi liền với vị thế của mình.

“Hàng sáng phải xem tài khoản khách hàng như thế nào, lên chiến lược đầu tư, đánh giá thị trường, gọi điện hoặc qua các kênh trung gian như chat, e-mail, gửi thông tin đến cho khách hàng khuyến cáo, nhận định, tư vấn giao dịch theo từng trạng thái cụ thể của khách hàng”. Nguyễn Hữu Việt, Giám đốc khối Tư vấn đầu tư, Công ty Chứng khoán Quốc tế Hoàng Gia (IRS), chia sẻ với VnEconomy về một ngày làm việc bình thường của ông.

Vậy từ kinh nghiệm cá nhân lẫn trong quá trình tư vấn cho khách hàng, ông thấy đâu là những sai lầm hay mắc phải nhất của một nhà đầu tư cá nhân?

Tôi thấy, sai lầm phổ biến nhất là lối tư duy không mang tính chất tài chính chuyên nghiệp. Nhiều nhà đầu tư nghĩ mua cổ phiếu giống như mua một món hàng vậy. Nhưng thực tế, việc tham gia thị trường chứng khoán là đầu tư tài chính và nó khác rất nhiều.

Ví dụ khi mua một món hàng, anh có thể cân đong đo đếm như một bộ quần áo, có thể so sánh giá năm nay với giá năm ngoái để ước tính mức độ đắt rẻ.

Câu chuyện của chứng khoán hoàn toàn khác. Thị trường chứng khoán phản ánh nền kinh tế và định giá trong từng thời điểm. Một cổ phiếu ở thời điểm này năm ngoái anh mua nó với giá 10 nhưng sau đó lên 18 thì mua giá 10 là hợp lý và có lãi. Nhưng năm nay nếu chỉ có giá 5, vẫn với tư duy so sánh đó, anh sẽ thấy nó quá rẻ, nhưng cổ phiếu đó vẫn có thể xuống tiếp đến giá 2, thậm chí có cổ phiếu còn vài trăm đồng.

Sai lầm đó là do nhà đầu tư đã định nghĩa chứng khoán giống như một món hàng.

Sai lầm thứ hai là nhà đầu tư hầu như không biết đến khái niệm cắt lỗ. Thực tế trong đầu tư tài chính, việc cắt lỗ và sửa sai là rất cần thiết. Đã có những thống kê là khi anh lỗ 50% thì anh phải cố gắng để khoản đầu tư sau đó tăng gấp đôi thì mới hòa vốn. Anh thua 90% thì anh phải làm sao cho tài khoản sau đó tăng 900% mới hoàn vốn.

Sai lầm thứ ba và rất phổ biến, là quan điểm đầu tư giá trị. Nhà đầu tư hay hiểu nhầm về khái niệm đầu tư giá trị. Nhiều người cứ xem mình là “đệ” của Warren Buffett, ngộ nhận như vậy để không sửa sai.

Thực tế là khi Warren Buffett đầu tư giá trị, ông đã chọn lựa kỹ càng doanh nghiệp trước, tham gia đầu tư để có khả năng chi phối được doanh nghiệp đó. Còn hầu hết nhà đầu tư của ta chỉ thích cổ phiếu này thì mua và khi giảm giá ngoài ý muốn nhưng không muốn cắt lỗ nên chuyển thành dài hạn. Đó không thực sự là đầu tư giá trị.

Nhiều nhà đầu tư đến giờ còn tâm sự thật với tôi là mua cổ phiếu OTC mà bao nhiêu năm nay còn không đi họp cổ đông, chưa được nhận một đồng cổ tức nào.

Vậy ông hiểu câu mua nói của Warren Buffett “hãy tham lam khi người khác sợ hãi” như thế nào?

Tham lam hay sợ hãi phải có tính thời điểm. Tôi lại ưa thích hình ảnh khác. Câu “hãy tham lam khi người khác sợ hãi” cũng gần với câu “hãy đi ngược lại đám đông”. Hình ảnh rõ nét nhất là khi một đàn linh dương đang chạy thì kể cả sư tử nhảy vào đi ngược lại cũng có thể bị đè chết. Vì thế tốt nhất là hãy tách khỏi đám đông, hoặc đi theo đám đông!

Khi thị trường đang lao dốc mạnh thường nhiều người nhảy vào mua, nhưng xác suất “chết” là cao hơn. Tham lam khi người khác sợ hãi phải đi liền với vị thế của mình. Warren Buffett hoàn toàn khác, ông ta đầu tư giá trị và giá có thể giảm 40% thì cũng không quan tâm, vì ông quan tâm nhiều hơn đến quản trị, hoạt động của doanh nghiệp đó trong dài hạn, vẫn vực dậy được và có tiềm năng cũng như giá trị trong tương lai cao hơn.

Giai đoạn hiện tại rất nhiều cổ phiếu dùng từ rẻ thực ra là không đúng. Thị trường chứng khoán ngắn hạn không có khái niệm rẻ - đắt, chỉ có thể nhìn nhận là giá cổ phiếu đang ở mức thấp. Các khoản đầu tư giá trị lớn gần đây trong lĩnh vực ngân hàng, đối tác nước ngoài sẵn sàng mua với giá cao hơn giá đang giao dịch hàng ngày và giá trên thị trường có thể giảm nhưng họ chấp nhận, không quan tâm nhiều đến biến động hàng ngày.

Còn khi đa số nhà đầu tư hiện nay là ngắn hạn, lướt sóng thì tư duy “tham lam khi người khác sợ hãi” theo tôi là tư duy nguy hiểm. Tốt nhất hãy thuận theo đám đông hoặc đến thời điểm thì tách ra khỏi đám đông để chờ đợi lúc xác định xu hướng rõ ràng hơn.

Cổ phiếu tốt hay cổ phiếu tăng giá?

Việc tư vấn của ông dựa nhiều trên yếu tố phân tích cơ bản hay kỹ thuật?

Đầu cơ nên có kế hoạch, hơn là ngồi phán đoán nhịp tăng này của thị trường sẽ lên đến 80 hay 100 điểm. Không ai có thể chắc chắn được chuyện đó, và những người đã từng thử sức thì chắc không mấy người đúng.

Ông Nguyễn Hữu Việt

|

Căn cứ quan trọng nhất là các biến động thị trường và biến động kỹ thuật vì hầu hết khách hàng tập trung vào lướt sóng là chính. Khi đó các thông tin cơ bản chỉ mang tính chất hỗ trợ, giúp giảm thiểu rủi ro như không mua vào các cổ phiếu có nguy cơ phá sản hay hủy niêm yết. Còn các biến động ngắn hạn phụ thuộc vào các yếu tố kỹ thuật của thị trường nhiều hơn.

Vậy có khi nào khách hàng yêu cầu tư vấn về một cổ phiếu “lởm” nhưng tăng giá rất mạnh? Đánh giá của ông với những cổ phiếu như thế này là gì?

Thực tế khái niệm cổ phiếu “lởm” cũng chỉ là tương đối. Với đầu cơ ngắn hạn thì quan tâm nhiều hơn đến cổ phiếu nào sẽ đem lại lợi nhuận. Trong ngắn hạn thì một cổ phiếu tốt là một cổ phiếu tăng giá, đem lại lợi nhuận kỳ vọng.

Trên quan điểm đó thì các cổ phiếu có độ beta lớn tính biến động cao tôi vẫn khuyến cáo khách hàng có thể tham gia. Lưu ý hai góc độ là nên tránh các cổ phiếu có nguy cơ cao về phá sản hay tỉ lệ nợ quá cao, hoặc chỉ tham gia với tỉ trọng thấp để giảm rủi ro cho danh mục. Còn tư vấn phổ biến nhất là nên tham gia với các cổ phiếu có thanh khoản tốt.

Trên thị trường có nhiều cổ phiếu mà doanh nghiệp đang lỗ nhưng thanh khoản vẫn rất cao tức là nhiều người quan tâm. Vẫn có thể khuyến cáo khách hàng tham gia với quan điểm ngắn hạn, không nên tham gia với quan điểm dài hạn.

Linh hoạt theo thị trường

Trong quá trình tư vấn cho khách hàng năm qua, ông đã gặp những sai lầm gì không?

Năm 2012 quan điểm chung ở IRS là tương đối thận trọng, không tự doanh nên sai lầm để khách hàng bị kẹt hàng là không có. Nhưng vẫn có những thời điểm thận trọng quá mức thì thời điểm tháng 4, 5 có thể coi là một sai lầm khi khuyên khách hàng thoát và giữ quan điểm thận trọng. Thời gian này khá nhiều cổ phiếu nóng đã tăng rất mạnh.

Có lúc nào quan điểm phân tích của ông xung đột với quan điểm của khách hàng không?

Trên thị trường thì rất nhiều quan điểm trái chiều. Một công ty chứng khoán thì khách hàng cũng là một thị trường thu nhỏ. Ngày nào những xung đột quan điểm cũng xuất hiện. Có lúc mình quan điểm mua thì khách hàng muốn bán và ngược lại. Cũng có nhiều khách hàng đồng quan điểm với mình. Đó là câu chuyện thường ngày.

Nhưng, có trường hợp nào mà quan điểm phân tích của ông được thực tế chứng minh là không phù hợp? Chẳng hạn chi qua một đêm buộc phải thay đổi quan điểm?

Khi đã tư vấn chuyên nghiệp thì không nên tư vấn theo kiểu phán đoán. Tư vấn phải phụ thuộc vào trạng thái của khách hàng để hành xử phù hợp, tránh việc phải thay đổi ý kiến đột ngột, trừ phi xuất hiện những diễn biến bất thường.

Ví dụ trường hợp “bầu Kiên”. Giai đoạn trước đó thị trường có một quá trình tích lũy nhất định và tôi cũng có tư vấn cho khách hàng vào. Ngay sau khi xảy ra sự kiện sáng hôm sau đã phải gọi điện cho khách hàng tư vấn rằng nếu cổ phiếu nào đã mua rồi thì đợi về tài khoản, còn lại dừng mua mới và cổ nào có trong tài khoản lập tức bán ra.

Liệu khách hàng của ông có dễ chấp nhận nhận những thay đổi đột ngột đó hay không?

Việc ý kiến của mình có tính thuyết phục cao hay không còn phụ thuộc vào uy tín trong quá trình làm nghề. Tôi không hô hào một cách bừa bãi mà phải phân tích có cơ sở. Tư vấn phải dựa trên các tín hiệu, sau đó đưa quan điểm và có lường trước các kịch bản như thế nào. Khi các kỳ vọng của mình không đạt được thì khuyên khách hàng nên thoát ra. Khi đó khách hàng đã hiểu được câu chuyện.

IRS cũng có chương trình hỗ trợ đào tạo nhất định cho khách hàng nên những câu chuyện trách móc đó tuy cũng có nhưng rất ít. Cụ thể trong vụ “bầu Kiên” thì không có trường hợp nào trách móc cả.

Theo quan điểm của ông, mối lo lớn nhất của thị trường hiện tại là gì?

Tôi nghĩ, mối lo lớn nhất là cung cầu đơn thuần. 2013 sẽ chứng kiến áp lực thoái vốn của các quỹ và điều này thường dẫn đến việc phải thanh khoản danh mục sớm. Rủi ro mang tính chất thông tin hỗ trợ là các quyết sách vĩ mô. Thị trường đang kỳ vọng nợ xấu sẽ được giải quyết và dòng vốn cho nền kinh tế được khơi thông. Nếu câu chuyện đó không thấy chuyển biến gì thì kỳ vọng sẽ chuyển thành thất vọng.

Con sóng hồi đầu năm 2012 cũng vậy. Lãi suất giảm khi người ta kỳ vọng chính sách tiền tệ được điều hành theo hướng lỏng hơn thì tiền sẽ ra và các kênh đầu tư sẽ được hưởng lợi. Nhưng thực tế là đến tháng 4, tháng 5, tốc độ tăng trưởng tín dụng gần như bằng 0. Câu chuyện là gì? Tiền đã không bơm ra được như kỳ vọng và thị trường thất vọng. Thị trường luôn đón nhận các thông tin giảm lãi suất, cả giảm giá xăng, nhưng thị trường vẫn đi xuống.

Nhà đầu tư thông thường khi đã “say sóng” thì rất dễ vứt bỏ các nguyên tắc, nhất là khi nhìn thấy những người xung quanh mình kiếm lợi nhuận cả 100%, họ rất dễ bị cuốn theo và các nguyên tắc nhanh chóng bị lãng quên.

Ông Nguyễn Hữu Việt

|

Đừng tốn sức vẽ kịch bản

Nếu khách hàng hỏi về độ bền của một con sóng, ông sẽ trả lời thế nào?

Câu trả lời phải đứng trên quan điểm của nhà đầu tư ngắn hạn là việc đoán thị trường là không cần thiết. Ứng xử nên căn cứ vào các tín hiệu cụ thể tại từng thời điểm. Chẳng hạn giá tăng liên tục không điều chỉnh tức là tâm lý hưng phân được đẩy dần lên mức cao độ thì nhà đầu tư nên mua với tỉ trọng thấp dần và quan sát các tín hiệu xấu để bán ra.

Đầu cơ nên có kế hoạch, hơn là ngồi phán đoán nhịp tăng này của thị trường sẽ lên đến 80 hay 100 điểm. Không ai có thể chắc chắn được chuyện đó, và những người đã từng thử sức thì chắc không mấy người đúng.

Khi ông đọc được những phân tích “vẽ” kịch bản cho thị trường, thì cảm giác của ông thế nào?

Cũng là một người trong nghề thì tôi cũng hiểu câu chuyện này. Đôi khi trong nghề phải kể những câu chuyện như vậy để có tính thuyết phục với khách hàng. Đó chỉ là những kịch bản dự kiến, còn hành xử cụ thể, tư vấn cụ thể thì khác.

Ngay như với tính cách của từng khách hàng, có người quan điểm sóng lớn họ mới vào thì ngay cả khi có tín hiệu tốt, thay vì nói là sóng này là sóng hồi thì có thể vẽ ra một kịch bản với các mốc nào đó. Khi đó sẽ kích thích khả năng tham gia thị trường của khách hàng hơn. Đó như một dạng kỹ năng bán hàng vậy.

Vậy ông suy nghĩ gì với quan điểm thay vì cố gắng dự đoán thị trường, hãy học cách ứng xử phù hợp với từng trường hợp cụ thể, trong từng thời điểm cụ thể?

Tôi hoàn toàn đồng ý với quan điểm này. Hiện một bộ phận không nhỏ nhà đầu tư lẫn bộ phận phân tích đang đặt nặng vấn đề dự đoán thị trường. Nhưng chung cuộc lại, câu chuyện quan trọng nhất là: trạng thái của mình như thế nào. Anh là ngắn hạn hay dài hạn? Nếu là ngắn hạn thì khi các diễn biến trong ngắn hạn không như kỳ vọng là phải bán, không được nhảy sang trường phái dài hạn.

Kế đến là phải xác định được những vùng giá có khả năng tạo đáy hay tạo đỉnh, các tín hiệu thường thấy khi thay đổi xu hướng. Không ai đoán được đúng đỉnh cả nên không trông mong gì bán được giá tại đỉnh. Một số tín hiệu thường thấy là tại vùng đỉnh, tâm lý nhà đầu tư đa phần hưng phấn, hồ hởi thì bắt đầu nên quan ngại.

Chiến thuật và kỷ luật

Ngay cả khi nhà đầu tư nhận biết sóng chuẩn xác thì lợi nhuận vẫn không được như kỳ vọng nếu không có chiến thuật giao dịch hợp lý, không biết cắt lỗ, cơ cấu danh mục sai. Kinh nghiệm cá nhân của ông trong vấn đề này thế nào?

Đầu tư lẫn đầu cơ cầu nhiều kỹ năng, trong đó phải có chiến lược quản trị tài chính, các nguyên tắc cắt lỗ cơ bản, có chiến lược vào hàng, thoát hàng. Ví dụ không nên “tất tay” vào một cổ phiếu hay một lần, mà nên giải ngân từng phần.

Tôi nói vui là nên áp dụng chiến lược vào vốn theo đội hình 3-5-2. Ví dụ với phần vốn 1 tỷ đồng, đầu tiên khi nhìn thấy tín hiệu tạo đáy thì vào trước thăm dò 300 triệu. Sau đó khi thị trường có nhiều dấu hiệu hơn, chắc chắn hơn thì vào tiếp 500 triệu. Sau khi đạt sóng mạnh thì tại các nhịp điều chỉnh nếu muốn “cố thêm” thì vào nốt 200 triệu. Khi ra cũng vậy, không nên bán hết trong một lần, vì có khả năng phán đoán sai và thị trường còn lên nữa. Nếu bán cũng nên thoát dần từng phần.

Khi ông tư vấn chiến thuật “đi tiền” như vậy, có sự khó khăn nào trong tiếp nhận của khách hàng không?

Phải khẳng định rằng trong hai năm vừa qua thị trường đón nhận rất ít nhà đầu tư mới. Còn những nhà đầu tư bám sàn đến thời điểm hiện tại thì ít nhất kinh nghiệm cũng đã 4-5 năm. Kiến thức cũng như kinh nghiệm của họ đủ để tiếp nhận những kỹ thuật giao dịch như vậy. Vấn đề là nhiều người không phải là những nhà đầu tư tài chính chuyên nghiệp nên nhiều lúc tính kỷ luật là thiếu.

Với nhà đầu tư chuyên nghiệp, họ quan tâm đến rủi ro nhiều hơn nên có thể làm giảm mức độ lợi nhuận và họ tuân thủ triệt để kỷ luật. Nhưng, nhà đầu tư thông thường khi đã “say sóng” thì rất dễ vứt bỏ các nguyên tắc, nhất là khi nhìn thấy những người xung quanh mình kiếm lợi nhuận cả 100%, họ rất dễ bị cuốn theo và các nguyên tắc nhanh chóng bị lãng quên.

Kỹ thuật, kinh nghiệm, chiến thuật đôi khi không đem lại hiệu quả tốt nếu không có kỷ luật.

Ông thường tư vấn chiến thuật cắt lỗ thế nào?

Cắt lỗ thông thường căn cứ trên trạng thái cụ thể và theo tỉ lệ phần trăm. Nếu khoản đầu tư đang nắm giữ giảm một nửa thì khoản đó phải tăng gấp đôi giá trị thì mới hòa vốn. Nếu lỗ 8% thì chỉ cần tăng 8% là hoàn lại tài sản. Theo tôi mức 8-10% là mức thích hợp để cắt lỗ. Thực tế là cả danh mục của mình lỗ đến 10% thì thị trường chắc chắn có chuyển biến xấu. Khi cắt lỗ 8-10% thì cơ hội kiếm trở lại 8-10% dễ dàng hơn cơ hội kiếm lợi nhuận 100%.

Vậy khi một khách hàng sử dụng margin lớn mà ông tư vấn cắt lỗ, có sức ép nào ở đây không?

Nguyên tắc khi sử dụng margin là đã có quy định rõ ràng. Khi vi phạm các quy định đó thì phải ứng xử phù hợp. Việc giải chấp cũng chính là để bảo vệ quyền lợi cho cả khách hàng lẫn công ty. Thực tế cho thấy hệ lụy của việc quản lý rủi ro lỏng lẻo, tưởng là giúp khách hàng nhưng thực tế là tăng rủi ro cho cả hai bên. Ví dụ ở trên, mức cắt lỗ thường là 10%, nếu đã để đến phải giải chấp tức là lên tới 30-40% rồi. Khi đó thị trường đã quá xấu. Và trong tình trạng đó, càng duy trì danh mục, càng bơm tiền vào thêm thì rủi ro càng lớn.

Cuối cùng, xin hỏi ông một câu riêng tư, với vai trò tư vấn trực tiếp, áp lực công việc là như thế nào?

Áp lực lớn! Việc tư vấn là thường ngày. Anh liên tục phải đưa ra quan điểm. Việc đưa ra quan điểm quá liên tục thường có độ chính xác không cao. Tuy nhiên sẽ đơn giản hơn nếu tư vấn về từng trạng thái cụ thể của khách hàng. Nghề tư vấn chịu sức ép rất cao vì khách hàng kiểm chứng các quan điểm của mình hàng ngày. Nhưng, đây cũng chính là cái thú vị của nghề!

An toàn là trên hết

Nhìn lại năm 2012, ông đón nhận thông tin về vụ bắt “bầu Kiên” trong hoàn cảnh nào?

Ngày 21/8/2012, tôi cũng tương đối bất ngờ và khi đó vẫn đang nắm giữ một lượng cổ phiếu. Ngay khi đọc được thông tin đó, rất nhiều khách hàng hỏi nên làm gì. Khi có những thông tin mang tính chất biến cố lớn thì phải thoát. Tâm lý nhà đầu tư lại là tin ra rồi thì phải mua, đi ngược đám đông. Hãy xem họ, thị trường cuối năm đã tăng mạnh như đến nay giá vẫn thấp hơn khá nhiều so với trước thời điểm xảy ra vụ “bầu Kiên”. Tôi đã hoàn toàn thoát ra khỏi thị trường hôm đó.

Vậy phản ứng của khách hàng khi anh đưa ra lời khuyên thoát khỏi thị trường thời điểm đó như thế nào?

Ngay đầu giờ khi xuất hiện thông tin, tôi đã khuyên khách hàng thoát ra. Có một số khách hàng theo, nhưng một số lại đi ngược đám đông vì cho rằng thông tin đã ra rồi. Thực tế số khách hàng mua đó cũng không nhiều nhưng cũng đến 10-20% khách hàng vẫn chơi theo kiểu như vậy.

Sau đó họ có than vãn gì không?

Sự than vãn nhìn chung là không có vì những người như vậy đã mắc các sai lầm như vậy một cách phổ biến rồi.

Trên góc độ một nhà phân tích thì theo ông tại sao sự kiện đó lại có tác động lớn như vậy?

Thực ra việc thị trường suy giảm mạnh và lâu như vậy cũng không hẳn chỉ do một nguyên nhân là vụ “bầu Kiên”. Thị trường chịu nhiều áp lực khác, nhưng vì sự kiện đó bất ngờ quá nên người ta cho rằng sự kiện cụ thể làm suy sụp thị trường. Nhưng nếu nhìn trong khoảng thời gian rộng hơn thì khác. Thị trường từ tháng 5 đã giảm rồi chứ không phải đến ngày 21/8 mới giảm.

Vụ “bầu Kiên” có sức ảnh hưởng lớn vì dính đến hai mảng lớn nhất: ngân hàng và bất động sản. ACB hay bầu Kiên” có những mắt xích rộng nên sức lan tỏa lớn và tác động mạnh. Những biến cố lớn ở các tổ chức lớn, có tầm ảnh hưởng trên thị trường có thể tạo ra biến động lớn đột ngột.

|

Thursday, May 2, 2013

Đồng 100 USD mới với các chi tiết bảo mật cao cấp

Đồng tiền mới của nước Mỹ dự định sẽ được chính thức lưu hành vào ngày 8/10/2013. Thiết kế mới của đồng 100 USD - theo đánh giá của Cục dự trữ liên bang Mỹ là dễ xác thực hơn với người dùng và gây khó khăn đáng kể cho giới làm tiền giả. Sau đây sẽ là những tính năng bảo mật nâng cao mới xuất hiện trên đồng tiền này:

|

Mặt trước và mặt sau của đồng

|

|

Đặc điểm nổi bật của đồng

|

|

Hình chiếc chuông trong hộp mực có thể chuyển từ màu đồng sang màu xanh khi bạn nghiêng đồng

|

|

Khi soi dưới ánh đèn, chân dung mờ của Benjamin Franklin sẽ xuất hiện phía bên phải. Bạn không quan sát được hình này khi quan sát từ các mặt khác.

|

|

Dải bảo mật chìm chạy dọc ở phía bên trái sẽ xuất hiện dưới ánh đèn. Khi soi bằng đèn UV, dải này có màu hồng với các chữ được in là "100" và "USA".

|

|

Số "100" lớn màu vàng được in ở mặt sau của đồng tiền giúp những người có thị lực yếu dễ dàng nhận ra giá trị của nó.

|

|

Trong khi ấy, số "100" nhỏ hơn ở phía trước có thể chuyển màu tương tự như chiếc chuông trong hộp mực.

|

|

Nếu quan sát thật kỹ, bạn có thể nhìn thấy dòng chữ "THE UNITED STATES OF AMERICA" trên cổ áo của Benjamin Franklin, chữ "USA 100" bao quanh chân dung chìm của ông và "ONE HUNDRED USA" dọc theo dải màu vàng.

|

|

Khi chạm tay vào phần vai của Benjamin Franklin phía bên trái, người ta sẽ có cảm giác hơi thô do quy trình xử lý in chạm khắc tăng cường được sử dụng để tạo ra hình ảnh này.

|

Wednesday, April 24, 2013

Các cột mốc kỷ lục của giá vàng trong 3 thập niên (252 -> 1921.15 USD/oz)

Giá vàng giao ngay lao dốc mạnh nhất kể từ năm 1983 trong phiên giao dịch ngày 15/04 và lún sâu vào thị trường “con gấu” với tổng mức sụt giảm khoảng 30% so với kỷ lục xác lập tháng 9/2011. Bloomberg đã điểm lại hành trình của giá vàng kể từ năm 1980 đến phiên giao dịch 15/04/2013 – ngày giá vàng bốc hơi 9.1%

Năm 1980: Vàng đạt kỷ lục tại thời điểm đó là 850 USD/oz.

Tháng 5/1999: Ngân hàng Trung ương Anh (BoE) tuyên bố bán vàng dự trữ thông qua 5 cuộc đấu giá.

Tháng 8/1999: Vàng lao dốc xuống tới 251.95 USD/oz.

Tháng 9/1999: Hiệp định vàng giữa các ngân hàng trung ương (CBGA) đầu tiên được công bố với việc 15 NHTW trong đó có NHTW châu Âu (ECB) đồng ý giới hạn tổng lượng vàng bán ra ở mức 2,000 tấn trong vòng 5 năm kết thúc năm 2004.

Năm 2003: Quỹ hoán đổi danh mục vàng (ETF vàng) đầu tiên được thành lập.

Tháng 3/2004: Hiệp định vàng giữa các ngân hàng trung ương (CBGA) thứ hai hạn chế tổng lượng vàng bán ra của các ngân hàng trung ương châu Âu ở mức 2,500 tấn đến năm 2009.

Tháng 11/2004: SPDR Gold Trust, quỹ ETF vàng lớn nhất thế giới, được thành lập.

Năm 2005: Vàng vượt 500 USD/oz.

Năm 2006: Vàng vượt 700 USD/oz.

Tháng 3/2008: Lần đầu tiên vàng đạt 1,000 USD/oz.

Tháng 9/2008: Lehman Brothers Holdings Inc. sụp đổ.

Tháng 10/2008: Vàng rớt xuống mức thấp nhất trong một năm tại 682 USD/oz. Nhà đầu tư bán vàng để nắm giữ tiền mặt khi cổ phiếu và các hàng hóa khác sụt giảm mạnh.

Tháng 11/2008: Cục Dự trữ Liên bang Mỹ (Fed) cam kết mua 600 tỷ USD trái phiếu trong đợt nới lỏng định lượng thứ nhất (QE1).

Tháng 2/2009: Vàng leo trở lại lên mốc 1,000 USD/oz.

Tháng 3/2009: Fed cam kết mua tới 300 tỷ USD trái phiếu kho bạc trong vòng 6 tháng sau đó.

Tháng 4/2009: Trung Quốc công bố dự trữ vàng tăng 76% lên 1,054 tấn.

Tháng 9/2009: Hiệp định vàng giữa các ngân hàng trung ương (CBGA) thứ 3 hạn chế tổng lượng vàng bán ra của các ngân hàng trung ương châu Âu ở mức 400 tấn/năm cho tới năm 2014.

Tháng 9/2009: Quỹ Tiền tệ Quốc tế (IMF) chấp thuận bán 403.3 tấn vàng, trong đó 200 tấn được bán cho Ấn Độ.

Tháng 12/2009: Barrick Gold Corp., công ty sản xuất vàng lớn nhất thế giới, tuyên bố chấm dứt mọi chiến lược bù đắp rủi ro đầu tư vàng (gold hedges). Giá vàng lần đầu tiên vượt ngưỡng 1,200 USD/oz.

Tháng 11/2010: Fed cam kết mua 600 tỷ USD trái phiếu kho bạc trong đợt nới lỏng định lượng thứ 2 (QE2).

Tháng 11/2010: Lần đầu tiên vàng vượt ngưỡng 1,400 USD/oz.

Tháng 3/2011: Vàng tiếp tục xác lập kỷ lục mới do khủng hoảng nợ châu Âu, mùa xuân Ả-rập và Trung Đông.

Tháng 9/2011: Vàng giao ngay tăng lên kỷ lục 1,921.15 USD/oz. Fed công bố chương trình hoán đổi trái phiếu ngắn hạn bằng trái phiếu dài hạn (Operation Twist).

Tháng 9/2012: Fed tuyên bố áp dụng chương trình QE mở với việc mua vào trái phiếu kho bạc và chứng khoán thế chấp ở mức 40 tỷ USD/tháng.

Tháng 10/2012: Vàng tăng lên mức đỉnh 2012 gần 1,800 USD/oz.

Tháng 12/2012: Theo số liệu của Bloomberg, tổng giá trị các sản phẩm hoán đổi danh mục vàng (ETP) đạt 2,632.5 tấn trước khi bắt đầu sụt giảm.

Tháng 12/2012: Fed gia tăng quy mô gói QE mở lên 85 tỷ USD/tháng. Các nhà lập pháp tranh luận dữ dội về “vực thẳm tài khóa”.

Tháng 1/2013: Vàng leo lên mức đỉnh của năm 2013 gần 1,700 USD/oz.

Tháng 2/2013: Vàng rớt mốc 1,600 USD/oz lần đầu tiên trong 6 tháng. Biên bản họp của Fed cho thấy một số thành viên muốn thay đổi tốc độ mua tài sản.

Ngày 12/04/2013: Vàng hạ sâu 5% và rơi vào thị trường giá xuống (thị trường con gấu) khi giá kim loại quý này đã lao dốc hơn 20% so với mức đóng cửa cao kỷ lục 1,900.23 USD/oz vào tháng 9/2011. Cộng hòa Síp có thể bán vàng dự trữ để đóng góp cho gói giải cứu, làm dấy lên nghi ngờ rằng các ngân hàng trung ương khác cũng có thể bán vàng.

Ngày 15/04/2013: Vàng rơi tự do 9.1%, mức sụt giảm mạnh nhất kể từ năm 1983.

Subscribe to:

Posts (Atom)